A股调料品行业迎来新选手。

5月26日,上海宝立食品科技股份有限公司(下称宝立食品)的上交所主板IPO申请即将迎来发审委的上会审议。

宝立食品此次IPO拟发行不超过4001万股以募集4.60亿,投向“嘉兴生产基地(二期)建设项目”和“信息化中心建设项目”以及补充流动资金。

宝立食品的主要产品包括复合调味料、轻烹解决方案和饮品甜点配料等产品,并在肯德基、麦当劳等多家餐饮企业的食品调味料供应链上进行布局。

2018年至2021年上半年,宝立食品的营业收入分别为7.11亿元、7.43亿元、9.05亿元和7.22亿元,同期归母净利润分别为0.92亿元、0.81亿元、1.34亿元和0.97亿元。

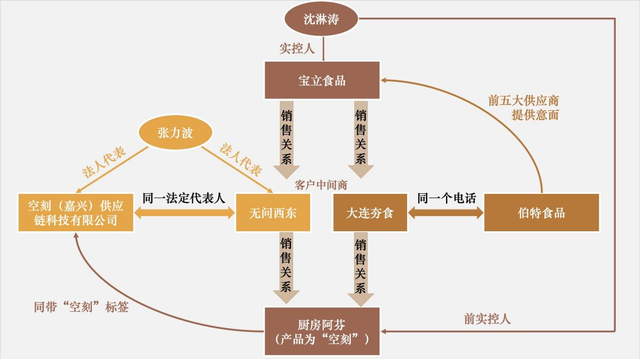

但宝立食品已“不满足”幕后角色,其2021年3月斥资0.42亿元从实控人之一的沈淋涛手中收购社交媒体中火热一时的意面品牌“空刻”运营主体——杭州厨房阿芬科技有限公司(下称厨房阿芬)75%的股权,便加强了对C端市场的进军。

然而这次收购似乎却给宝立食品的繁杂的上下游交易徒增了一层迷雾。

一方面,宝立食品从其实控人沈淋涛手中收购厨房阿芬究竟是对ToC业务的进一步转型,还只是对此前关联交易的一种简易清理尚无定论;

另一方面,宝立食品在向厨房阿芬完成销售的过程中,先将产品出售给阿芬指定的两家主体——嘉兴无问西东供应链有限公司(下称无问西东)和夯食(大连)供应链科技有限公司(下称大连夯食),再由上述两家主体完成向厨房阿芬的销售。

但据信风(ID:TradeWind01)调查发现,厨房阿芬指定的上述两家主体与厨房阿芬以及宝立食品的供应商之间却存在着另一层隐秘联系。

这种围绕着上下游而发生的繁杂而难以理清的关系背后,是否会为宝立食品埋下调节收入及利润的隐患,市场难以预料。

从ToB到ToC

作为百胜公司的调味料供应商,报告期内宝立食品的复合调味料是主要营业收入来源。

招股书显示,2018年至2021上半年,宝立食品销售复合调味料获得的营业收入分别为5.08亿元、5.82亿元、6.55亿元和4.15亿元,占当期营业收入的比重分别为71.82%、78.47%、72.78%和57.67%。

虽然来自复合调味料的收入占比不断下滑,但宝立食品的另外两类产品——饮品甜点配料、轻烹解决方案的收入却在持续上升。

2018年至2021年上半年,宝立食品销售饮品甜点配料的营业收入分别为1.76亿元、1.17亿元、1.11亿元和0.90亿元,占比分别为24.86%、15.77%、12.28%和12.55%。

在供给B端产品的同时,宝立食品开启了面向ToC产品的加速转型,而轻烹解决方案产品正是其转型C端产品的代表。

疫情因素的刺激下,宅经济的发展使宝立食品旗下涵盖调味牛排,自热米饭,拉面等形态的轻烹解决方案产品收入获得快速增长。

2018年至2020年,宝立食品销售轻烹解决方案获得的营业收入分别为0.23亿元、0.43亿元和1.35亿元,占当期营业收入的比重分别为3.32%、5.76%和14.94%。

2021年上半年,宝立食品的轻烹解决方案收入已达2.14元,占同期收入比例已接近30%。

由于能够触及终端消费场景,轻烹解决方案产品的毛利率也居于宝立食品各品类产品之首。

以2021年上半年为例,宝立食品的复合调味料、饮品甜点配方毛利率分别为30.03%和28.08%,而轻烹解决方案产品的毛利率则高达40.64%

事实上,轻烹解决方案产品的布局只是宝立食品从B端迈向C端的开始,通过收购方式深入轻烹食品市场,则成为宝立食品转向ToC的又一表征。

2021年3月,宝立食品以0.56亿元的价格从实控人之一沈淋涛手中收购了意面品牌-空刻的厂商厨房阿芬,加大切入C端市场的力度。

宝立食品认为这一收购促使其轻烹解决方案产品的前五大客户占比直接下降,带来了更多的个人消费者。

“2018年至2020年,轻烹解决方案前五大客户收入占比较高,均超过 85%, 且保持平稳。2021年1-6月前五大客户收入占比下降至44.67%,主要系 2021年3月公司收购厨房阿芬之后,在轻烹解决方案领域新增了零售渠道(即‘C端市场’),来自个人消费者的收入占比大幅上升所致。”宝立食品表示。

走向C端的另一面,是宝立食品逐渐走高的销售费用。

2018年至2021上半年,宝立食品的销售费用分别为0.44亿、0.42亿、0.49亿和0.73亿。

宝立食品也承认:“2021年1-6月,由于公司收购了厨房阿芬导致销售推广费大幅增长。厨房阿芬从事电商业务,电商业态特有的引流模式和促销模式导致销售推广费较高。”

客户、供应商暗藏关联

在大刀阔斧的ToC转型背后,宝立食品隐秘的上下游之间却存在着鬼魅的关联。

在未收购厨房阿芬股权前,宝立食品对厨房阿芬的销售行为是通过厨房阿芬指定的企业-无问西东和大连夯食实现的。

这种通过“中间商”销售的模式,直至宝立食品完成对厨房阿芬收购后才得以终结。

招股书显示,2020年至2021年上半年,宝立食品对前五大客户无问西东的销售额分别为0.67亿元和0.54亿元,占当期销售收入比重分别为7.38%和7.46%;2020年宝立食品对大连夯食的销售额为9.19万元。

对于通过中间商销售行为的合理性问题,宝立食品解释称主要原因是厨房阿芬无仓库场地:“厨房阿芬系轻资产类型公司,自身无仓库及生产组装场地,发行人将产品发货至无问西东,厨房阿芬也将其采购的意面、包材等其他原材料也直接发货至无问西东,无问西东负责组装成套产品并根据厨房阿芬的订单需求安排仓储发货。厨房阿芬和无问西东之间定期结算原材料采购款、组装费和仓储服务费。”

宝立食品还表示:“厨房阿芬经营团队通过线上和线下渠道打造空刻意面品牌,并将工艺简单、附加值低、占地面积及人员集中度高的组装、仓储和发货的业务外包至无问西东和大连夯食等。”

通过上述解释,宝立食品似乎试图来澄清无问西东、大连夯食、厨房阿芬以及实控人沈淋涛之间的或有关联,并以此来避免可能存在有关体外资金循环的质疑。

但围绕无问西东、大连夯食上出现的种种巧合却使得这一解释变得更加扑朔迷离。

信风(ID:TradeWind01)调查发现,无问西东的法人代表张力波,同时还是一家带有“空刻”标签的企业-空刻(嘉兴)供应链科技有限公司的法人代表,而“空刻”正是厨房阿芬旗下的意面品牌。

围绕空刻品牌的关联之下,无问西东与厨房阿芬之间并非只是简单的外包关系。

与此同时,大连夯食的企业联系号码与宝立食品的前五大供应商-伯特食品(大连)有限公司(下称伯特食品)也出现了离奇的“撞车”。

2021年上半年,宝立食品从伯特食品采购0.12亿元的意面等材料,天眼查却显示,大连夯食和伯特食品的电话均为“0411-88703321”。

至此报告期内供应商、客户之间的隐形关联已不言而喻,但以上信息的相关性却并未在招股书中得到解释,种种迹象均显示,厨房阿芬与无问西东、大连夯食并不止于单纯的外包关系。

尽管宝立食品已对厨房阿芬完成了收购,但昔日客户及供应商之间的这种暧昧联系,叠加实控人沈淋涛控股厨房阿芬的旧账,种种因素是否给向ToC业务转型的宝立食品提供了更大的财务调节便利,这些疑问或许有待发审会的进一步揭晓。

暂无评论内容