8月17日美股盘前,美国零售巨头沃尔玛公布了2024财年二季度业绩。公司上季度营收和利润均超出预期,并且连续第二个季度上调了年度利润预期。

第二财季,沃尔玛营收同比增长5.7%至1616.3亿美元,超出市场预期的1597.2亿美元;调整后每股收益1.84美元,超出预期的1.70美元;美国可比销售额(不含加油站)增长6.3%,超出预期4.04%的增速;仅限沃尔玛的美国商店可比销售额(不含加油站)同比增长6.4%,超出预期4.29%的增速;山姆会员店美国可比销售额(不含加油站)同比增长5.5%,和市场预期的5.58%基本相符;美国电子商务销售同比增长24%。

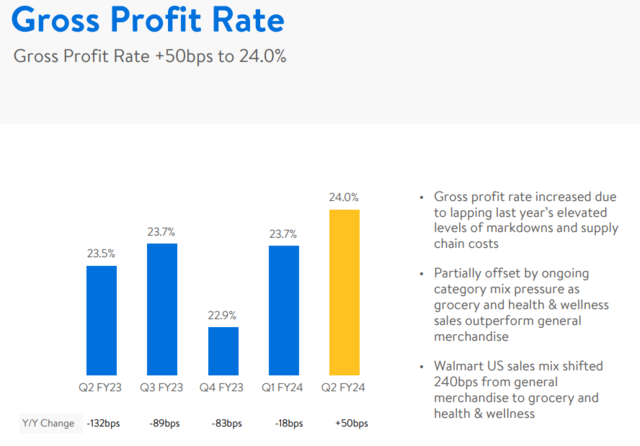

毛利率同比增长50个基点至24%。

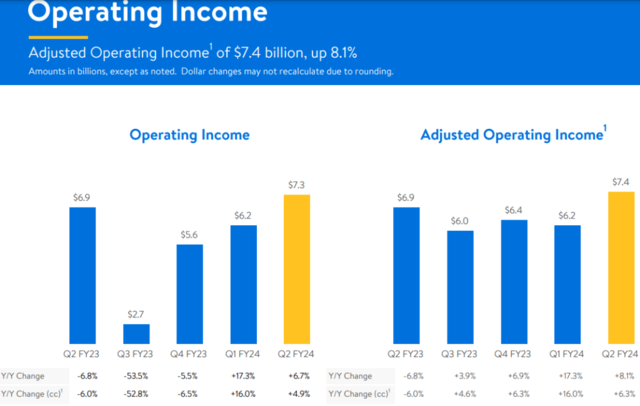

经营利润同比增长8.1%至74亿美元。

沃尔玛首席财务官John David Rainey表示,食品收入继续强劲增长,沃尔玛的百货业务强于公司二季度初的预期。沃尔玛仍然受益于“高收入客户需求的增加”:

我们正在赢得市场份额,我们的高性价比主张继续引起共鸣,无论是价值还是便利性。消费者仍在消费,但他们在消费时越来越挑剔。

有分析认为,沃尔玛第二财季杂货和保健品的销售额较上年有所增长,延续了消费者在价格上涨的情况下优先购买必需品的趋势。

沃尔玛高管表示,与年初相比,消费者情况有所好转,因为失业率仍然很低,工资也很强劲。他们表示,消费者继续更多地在家做饭,并且仍然谨慎消费。

沃尔玛同时更新了下财季和全财年的业绩指引。

对于第三财季,沃尔玛认为,其销售额将有望同比增长3%,营业收入有望同比增长1%,调整后每股收益为1.45美元至1.50美元,市场预期为1.49美元。

受食品杂货业务和电商业务的推动,沃尔玛预计全年净销售额增长4.0%至4.5%,高于此前3.5%的预期,营业收入同比增长7.0%至7.5%,调整后每股收益6.36美元至6.46美元,高于之前的6.10美元至6.20美元的指引,也高于市场预期的6.28美元。

市场分析认为,业绩指引的改善凸显了沃尔玛庞大的杂货业务的弹性,这使得该公司能够获得更多的销售额,即使当前全球经济放缓之际,消费者在购买非必需品之前不得不三思。本周早些时候,塔吉特和家得宝报告称,由于消费者继续减少购买非必需品,可比销售额大幅下降。

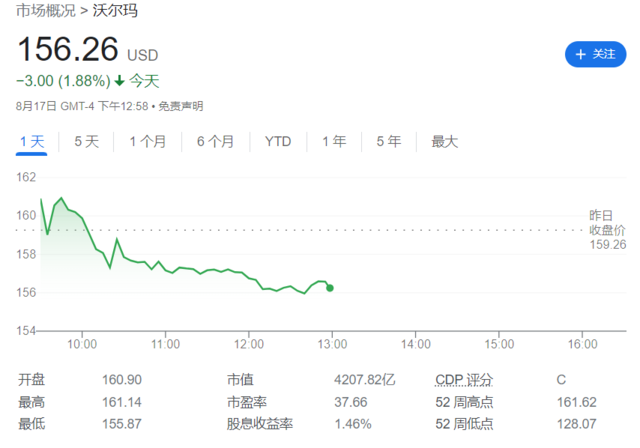

虽然该股最初在盘前交易中上涨,但该公司高管在电话会上发表了一些悲观评论,警告“今年剩余时间经济存在不确定性”,股价盘中转跌。

沃尔玛首席执行官Doug McMillon在电话会上表示,消费者面临着能源价格上涨、联邦学生贷款偿还、借贷成本上升和储蓄减少等预算压力。 他说,其中一些趋势是全球性的。

Rainey则表示:

仍然有理由非常谨慎。消费者的韧性体现在我们的数据中。

暂无评论内容