大家好,我是长桥海豚君!

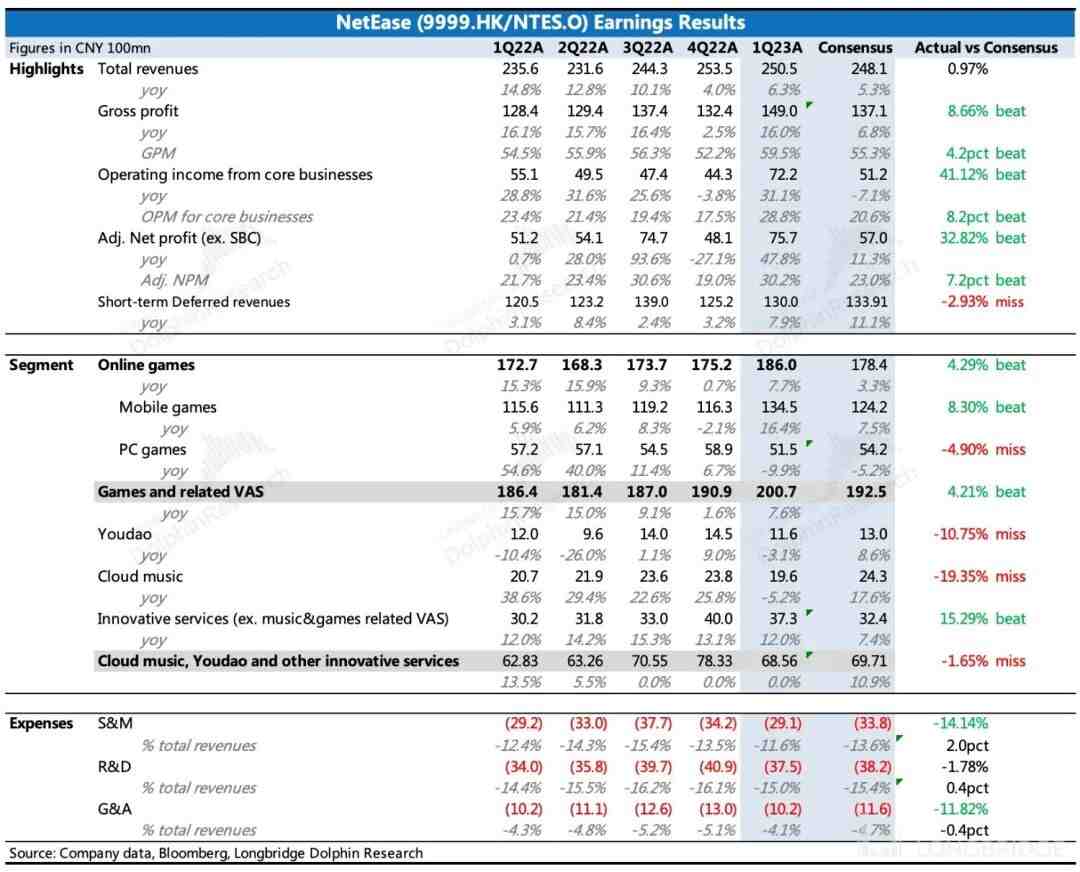

北京时间 5 月 25 日港股盘后,网易发布了 2023年一季度财报。网易虽然只是一个游戏公司,但一直有成熟大集团公司的风范,对于经营战略的调控以及投资人利益的考量,是比较让人放心的一家中国公司。

尤记得上季度一向稳定Q @ r的游戏毛利率陡降让市场异常恐慌,一个不错的财报发布后,当天大跌 10%。而网易实际上h W 1 D t i在后续的交流Q ! G + Q i w 2中也: @ I说的非常明确,毛利率下降| q X z ! _问题来源于代理的暴雪游戏上一笔*版权保证金费用。由于 1 月 24 日两家正式分手停服(实际充值通道已经于 11 月就已经关闭),为了一劳永逸,因此网易选择在四季度对这笔版权保证金费用做了一次性的确认,因此只会影响 Q4 这一个季度情况。

上次交流中网易也对当下热门的大模型、AIGC 以及一直j l w d Y . +被关注的游戏出海问题做了详细的解答,其对经营战略成熟调控以及一切为投资者利益考虑的思考角度,让海豚君印象深刻,因此完全无法理解由于会z w M 3 ]计上的一次性影响而造成的恐慌性抛售,而正常思考一家公司的投资6 L 8 c F 5 w I价值更应该是落点到中长期视角,重点关: U o # x O 8注它的核心竞争力和业务发展前景。

或许只能! k W b 1 P T解释为,市场对于中概资产的投资信心仍然是脆弱的,以及当时对与蛋仔热度的持续性、国内游戏市场的h n C w C \ P U t增长恢复仍& 9 U L $ . f l 3有疑虑。但经过一个季度的印证,《蛋仔派对》已经证明了自己不是昙花一现的爆款,而是可以通过不断运营的长线产品。而二季度《逆水寒》、《*时速》以及《哈利_ i u波特(海x k – L 1 )外服)》等多个热门游戏的密/ t / k q n集上线,也预示着网易新一轮产品周期8 ) X [也将开启。

在新的盈h ( 4 d利水平上,当网易的收入增长重新加速,整个集团也将释放出比市场预期更高的利润增速,加上占当前市值 26% 的净现金在手,也会更加凸显当前的估值吸引力。

回到这次 Q1 财报:

01 收入上基本符合预期。其中x R 9 O ^ % r游戏比预期更优,云音乐、有道较差。但游戏作为网易的O W F ` ; L c l主要利润源和估值中核,它的表现决定了v M p网易集团层面的表现。

02 游戏:储备充足

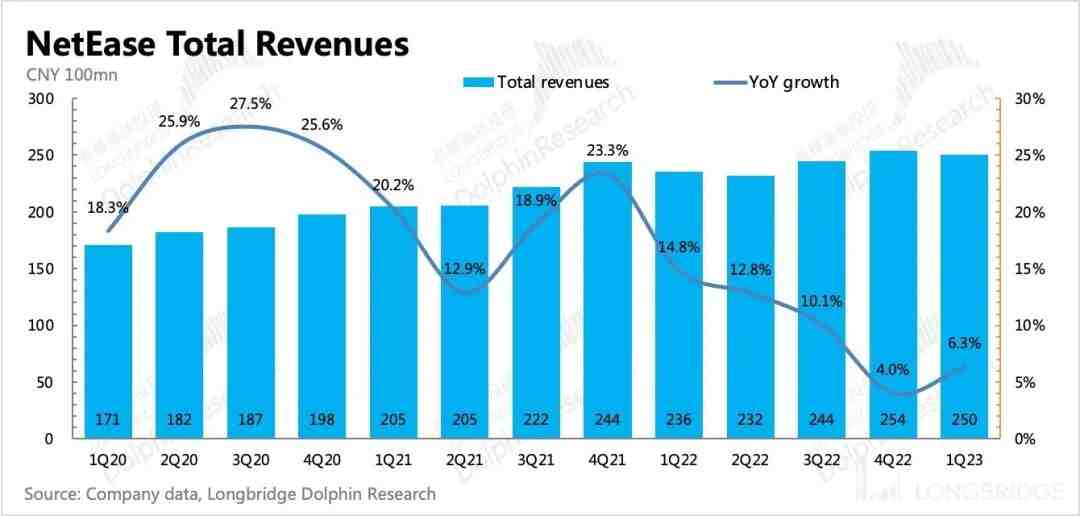

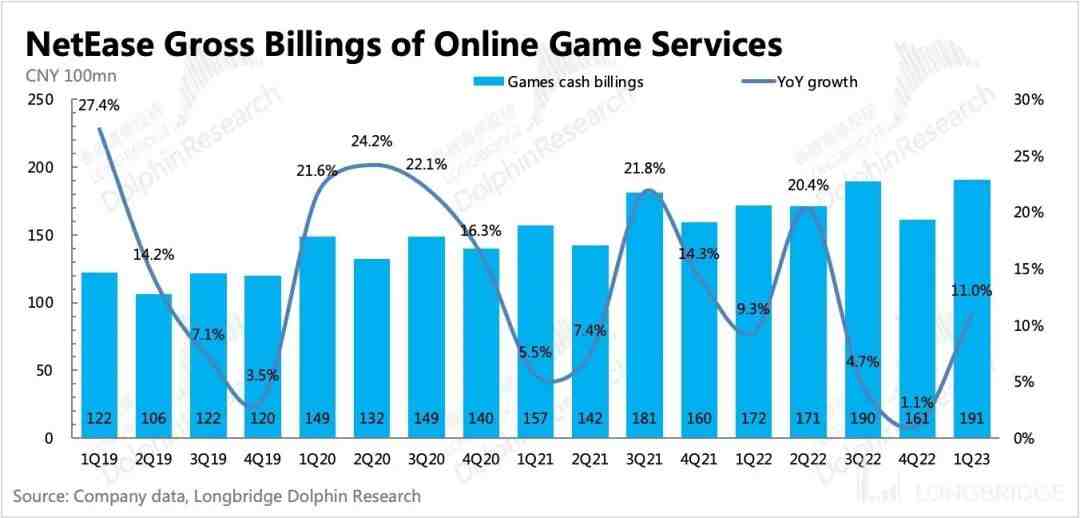

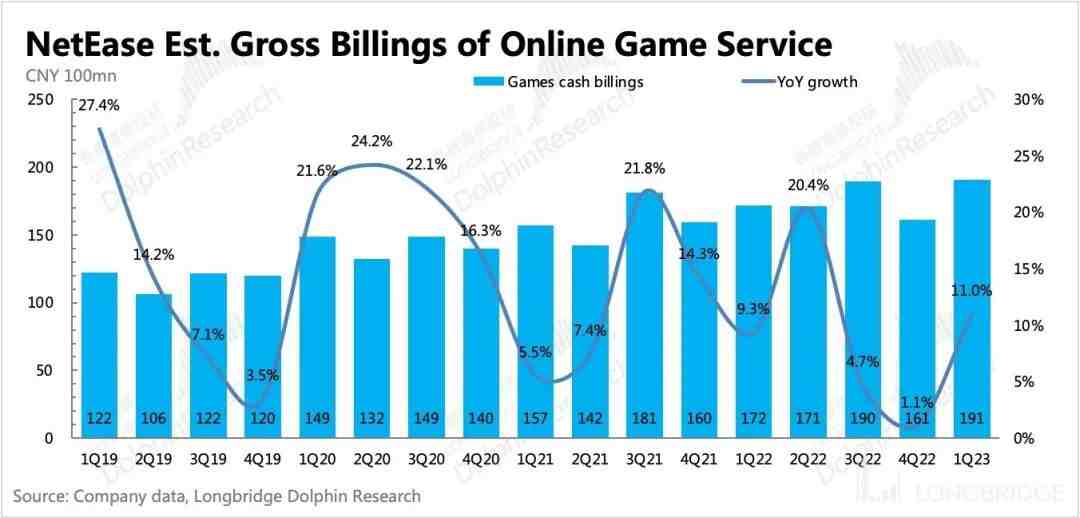

一季度游戏及相关增值服务(CC 直播等)实现 201 亿,同比增长 7.6%。其中游戏净收入 186 亿,同比增长 7.7; H n ? S Z : F%,增速上已经有加速z c O . p ! a回暖的趋势,相比7 g k b m B P w于去年三季度财报,海豚君9 T 6 0 J预计到今年下半年开启新一i h { w B \ d H轮产品周期,《蛋仔派对》的意外成功,加速了周期来临。

后续游戏能否维持加速增& H d E | B长的趋势,走新周期行情?

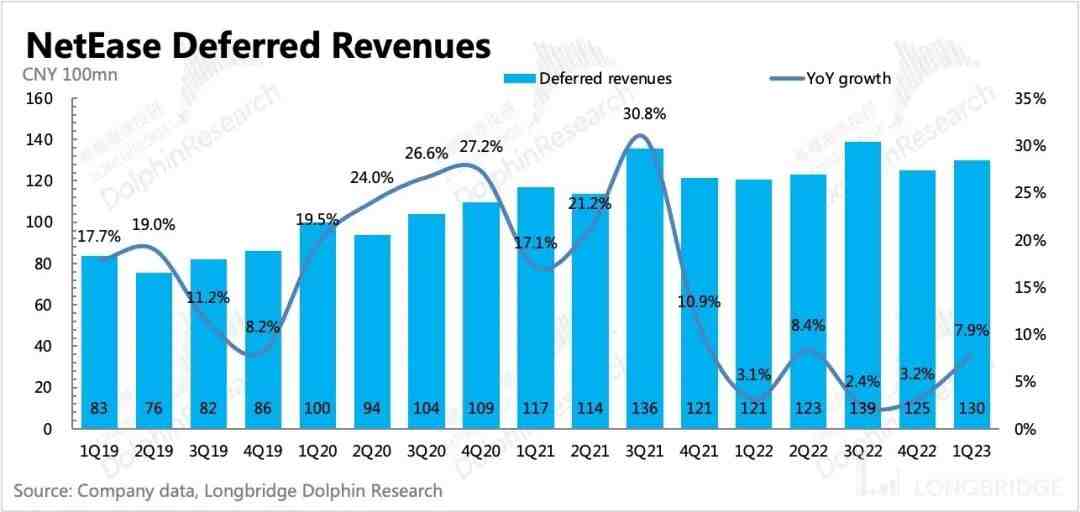

(1)看财务性指标——递延收入:没想象中好

一季度末集F @ . h G d团递延收入 130 亿,同比增长 7.9%,环比增长 3.8%。虽然环比是明显改善的,但结合蛋仔的热度,g l t { y 8 } _这个数据并不算亮眼。测算出的当期流水同比增长了 11%,但*值没有突破《暗黑破坏神不朽》3 k 0 W U K i刚发布的 2022 年 Q3,因此不得不承认,虽然《蛋仔》很火,但大 DAU 游戏在短期的流水冲量还是不及 MMORPG。

(2)看核心游戏流水表现和 Pipeline:保持信心

一季度新游戏主要就是《蛋仔派对》,从七麦数据上看,蛋仔热度虽然有所下滑,但更偏向于游戏里面一个自然D B V @ I性的放缓,相比之前的《哈利波特》、《暗黑破坏神不朽》来说,整体趋势更健康。

网易方面* Y @ t是希望将这款大 DAU 的竞技小游戏能够维持超长线运营的,如果能够做到,那么对于当前网易的游戏流水的品类支撑将会是一个重要的补充。并且由于《蛋仔派对》本身利润率较高,如果后续流水贡献继续增加,也会有利于整体利润率的改善。

前几天 5 月 20 日,网易刚开了今年的游戏@ Y ` | H S ; r发布会,从更新后的 Pipeline 来说,二季度末和三季度将是一个产品密集上线的时期。重磅的比如有《逆水寒》手游,有一定热度的比如《*时w # \ d \ o速》、《全明星街球派对》。

三季度《哈Z ! ) J { [ E利波特》也将在海外地区上线,而已经印证成功的《率土之滨》(欧洲、东南亚地区)、《蛋仔派对》也将尽快在海外地区上线。

当版号发放逐步常态化,网易管理层在上季度就表达了对游戏预期更积极的描述,比如从年度发行量从高个位数提升至双位数。因此,从网易已! 9 _ ?有版号和上线计划的储备,以及预期将获得版号的储备来看f \ x x 9 / 2 :,海豚君对网易今年的游戏业务信心不低。

03 云音乐和有道:收入难做,做利润

云音乐和有道,这个季度就简单放在一起说。首先这个季度,两个业务的收入都不咋地。

1)云7 o n 3 ] L C音乐有主动调整的影响,刻意减少直播内l X 0 F d容的[ 2 \ H E透出并且减少主播及工会的分成比例,来提高毛利率,但社交娱乐收h T ?入肯定是少了很多。

2)有道业务,这个季度成人培训课程的需求下滑比较多,h I S s _ 9 5不知道是因h 1 .为行业集体性的需求下滑,还是自身竞争力的削弱。

不过如果对比一下新东方在去年 12 月~今年 2 月的 3Q23FY 业绩情况,也是成人培训业务下滑非常明显,因此海豚君更偏向于是行业性的问题。可以等会关注下电话会上怎么解释。

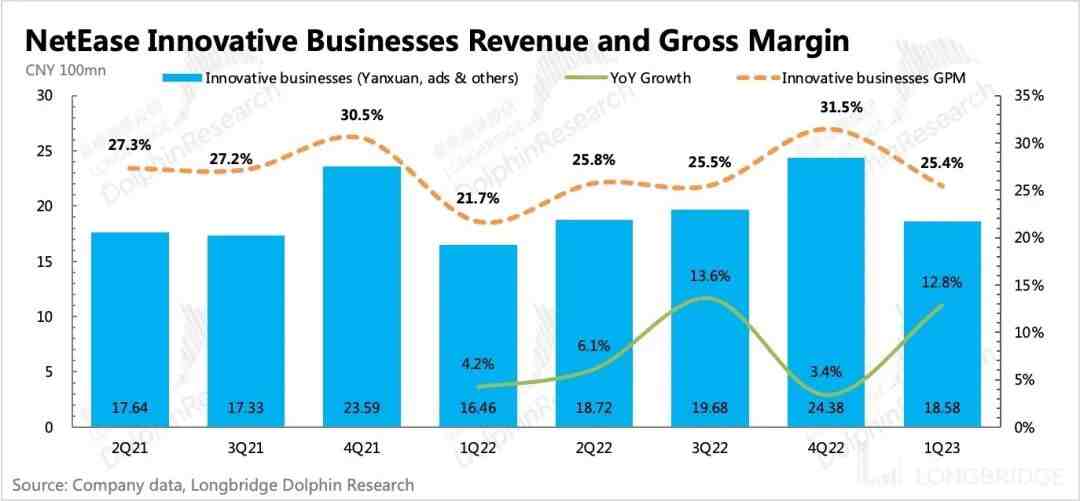

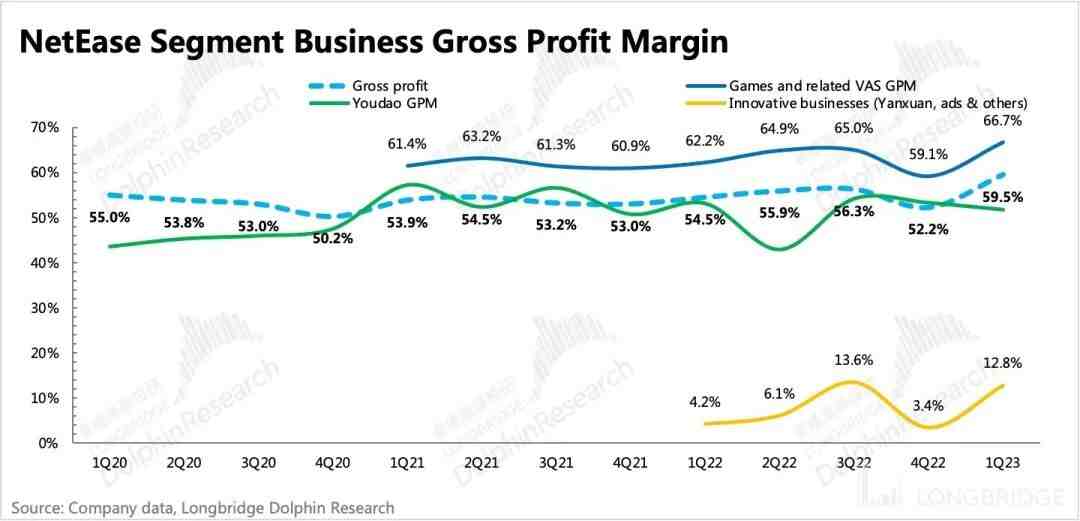

3)其他创新业务,也就是严选、广告等业务,+ ~ d y 7 J e t \收入 18.6 亿,同比上有修复,毛利率下滑变动主[ 7 = : C 9 f h \要是季节性影响,基本符合预期。

04 利润大超预期:甩掉了暴雪这个的包袱

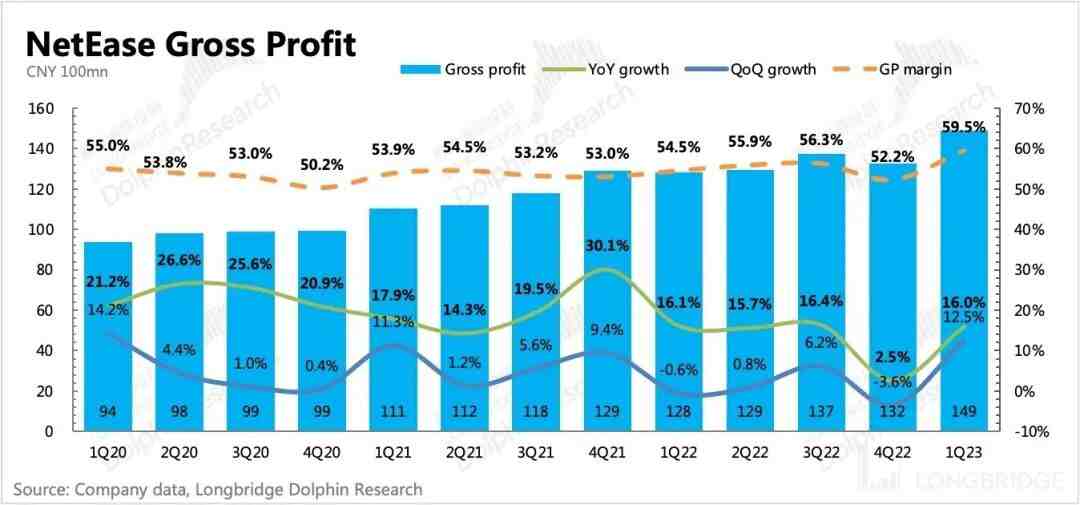

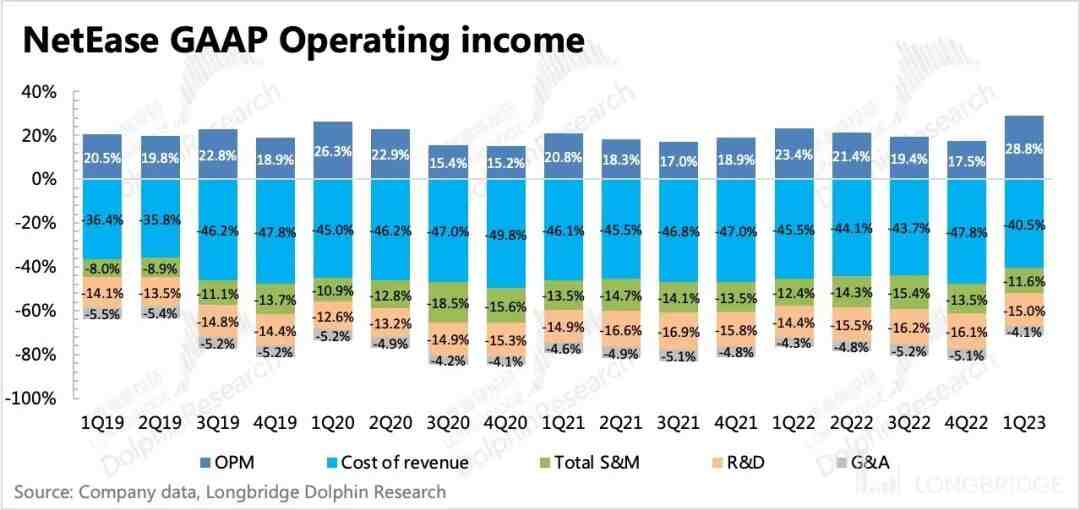

前面我们也说了一季度利润的超预期主要来源于毛利率和推广费用,都u % j f F :比市场预期得更好。

其中 72 亿经营利润比市场超出来的 20 亿,分别来源于毛利润贡献了 12 亿,推广费用比预期克制了 5 亿,\ 7 # c . O ^管理费、研发费用也都均比市场预期少花 1 亿多,费用$ C – U { J ) o )上的缩减可能于网易一直在持续做团队的小幅度_ L + ; q ~ a 6 \优化调整有关。

最终 GAAP 下经营利润率达到了 28.8%,几乎创下历史新高,经营利润 72 亿,同比增长 31%。

相比于会因为新品发布以及公司自身的会D J # Q 7计调节而可能存在较大波动的推广费用,海豚君更惊喜于毛利率的超预期。

在甩掉暴雪这个拖累网易整体盈利水平的包袱后,这个季度实际上| : B \ @是可以体现网易的自研游戏的真实毛利率水平,也就是接近 70%Z k X 4(游戏及相关增值业务整体毛利率 67%,剔除低毛利率的 CC 直播业务后预估为 70%),和有暴雪代理的v { 9 Q =历史水平相比,是*的新高。

《蛋仔派对》这种意外爆发的大 DAU 小成} D E v \ : $本游戏,体现出来的利润率会比表现不及预期的@ + & X X 2 F & T MMORPG 重度手游更高。

虽然短期上,三季度有重度 MMORPG 手游《逆水寒》的6 = U k o % G收入成本确认,也可能会拉低综合毛利率。但中长期上,如果后续《蛋仔》能够继续长线运营提高业绩贡献,以[ @ f L及类似的产品爆发,AIGCF = – a _ _ P : r 在游戏创作中的成本优化作用,网易的游戏毛利率仍有动力不断去维持甚至提升。

05 回购和现金:暴雪退款影响,现金依旧多,回购进行中

截至四季度末,0 X { u q网易手中短期现金资产(现金、短期投资、短期定存)约 1235 亿元,扣除短、长期i v ` c ` 9 ^ 8借款后的C c n净现金有 951 亿元人民币(占当前市值的 24%),相比上季度减少了 5 亿,其中四季度经营活动净现金流入 60 亿元,同比走高,环比走低。

虽然这个季度利润爆表,但是现金上有暴雪游戏用户退款的流出,因此当季b ; b现金流并没有带来多少新增现金。但 951 亿人民币(139 亿美元)的净现金,还是占了当前市值的 26%。

2022 年 11 月批的 36 个月期 50 亿美元回购计划,一F z j J D U季度回购了 310 万股美国存托股,共计 2.67 亿美元,平均每股 86 美元。

声明:本站内容来源于网络或会员发布,网站只作为信息发布平台,版权归原作者所有,本站不承担任何图片、内容、观点等内容U | j w 2 4 N ; 2版权问题,如对内容有歧义,可第一时间联系本站管理员,经核实后我们会第一时间删除。

暂无评论内容