上市两年零三个月,东鹏饮料的股价犹如一匹脱缰之马,从46.27元/股的发行价径直拉升到超过193元/股,翻了接近4倍。

而在这背后,公司估值也从有利可图的23倍攀升至*考验业绩增长的50倍。而在接受这份考验之前,公司董监高及个别股东率先开启了减持模式。

这包括今年5月份包含鲲鹏投资等4个员工持股平台、蔡运生、李达文等9位董监高合计减持公司股本不超过3574.15万股,占总股本比例约为8.94%。也包括君正投资过去半年对公司1%股份的减持。

股东减持有多方面的原因,但一个基本前提是他们认为卖出价格对自己是有利的。在节点财经看来,当前50倍市盈率的东鹏饮料确实有些高估,考虑到公司尚未走出区域经营,且营收过于依赖单品类的特征,这一风险似乎更为明显。

过去数年,东鹏饮料也一直在区域突破及品类多元化的路径上不断折腾,但效果如何?公司是否已经培养起了第二业务曲线?这些问题对于公司的投资者都至关重要。

01 赛道魅力

“两个90岁高龄的老头把可乐当水喝”,这是许多投资者每年在伯克希尔哈撒韦股东大会上见到的场景。

这两个老头不是别人,正是价值投资界的两位大神——沃伦巴菲特与比他大6岁的查理芒格。他们选择喝可乐一方面是出于喜欢与习惯,另一方面也透露出他们独特的投资偏好——长青的消费股。

巴菲特与可口可乐的结缘很早,他6岁时就以25美分的成本采购来半打可口可乐然后再用5美分每罐的零售价出售给邻居。但直到52年后,这位投资大师才选择在可口可乐的股票上大赚特赚。

1988年-1994年,巴菲特连续买进价值约13亿美元的可口可乐股票,11年后这笔持仓价值变为134亿美元,年化率达到惊人的27%。

可口可乐的优异回报震惊了股神,以至于巴菲特在致股东信中评价道“当我们发现兼具杰出企业与杰出经理人的股权时,我们的持仓时间是*”。

而在今天看来,巴菲特并未食言。伯克希尔哈撒韦于8月16日公布的第二季度13F报告中显示:可口可乐位以6.92%的持仓比重占据伯克希尔哈撒韦第4大仓位,持仓总价值超过240亿美元。

在如此长的持股周期中,股神依旧是稳赚的。

兴业证券的统计数据也显示:1980-2020年40年间,可口可乐股价累计涨幅为224.4倍(包含分红调整),年化率高达15%,大幅跑赢标普500的必须消费指数。

而除了可口可乐这个现象级的成功案例外,软饮料企业在资本市场大获成功的案例还有很多。比如国内软饮料巨头农夫山泉自2020年9月上市以来,股价较发行价翻了2倍;国内主攻能量饮料的东鹏饮料自2021年5月上市以来股价较发行价翻了4倍;美国能量饮料企业怪物饮料(MNST)股价在过去十年翻了9倍多……

节点财经认为软饮料行业之所牛股辈出,一方面是来自产品本身具备刚需高频的消费特点,而且人均消费量还在随着居民收入的增长在增长。另一方面,这还与行业集中度较高有关。

以能量饮料为例,欧睿咨询的统计数据显示,2022年我国能量饮料的CR3(前三大品牌合计市占率)为75%,美国市场为80.5%,泰国市场为86.5%。简单形容,就是一个不断膨胀的蛋糕被少数几家寡头占据。这种接近垄断的状态预示着源源不断的利润与现金流。

上述软饮料的赛道魅力,同样在东鹏饮料身上展露无遗。

根据财报,2018年-2022年5年时间,东鹏饮料的收入从30.38亿元增长至85.05亿元,归母净利润从2.16亿元增长至14.41亿元。二者的年化增速分别为29.34%与60.74%。

爆发性的业绩让资本市场将东鹏饮料的估值从上市时的近23倍提升到50倍,估值涨幅贡献了公司同期股价涨幅的一半。

但依靠高估值支撑的股价并不可靠,可口可乐就是一个先例。1998年当可口可乐市盈率突破50倍大关,股价达到67美元/股后,其股价便开始了接近12的震荡下滑,最终于2011年突破70美元/股。这背后的原因除了2000年的科技股泡沫与2008年金融危机外,高估值其实是始作俑者。

站在50倍市盈率的当前看东鹏饮料,尽管能量饮料增长趋势良好,但东鹏饮料区域集中与品类单一这两大问题依然十分考验高估值。对此,东鹏饮料是否找到了靠谱的解法?

02 全国化难题

能量饮料,顾名思义是在普通饮料中添加了一定能量与营养成分或其他特定成分的饮料,以为身体补充能量或加速身体对能量的吸收。

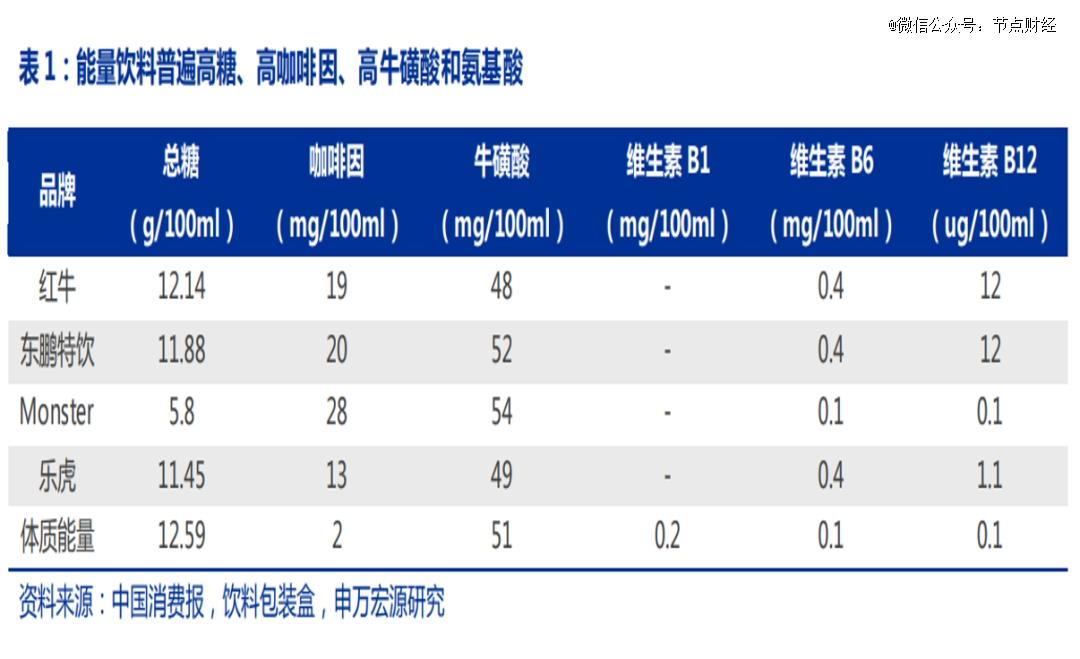

目前,像红牛、东鹏特饮、Monster(魔爪)、乐虎、体质能量等主流能量饮料品牌,其产品成分主要包含“糖、咖啡因、牛磺酸、维生素B1、B6、B12”等特定成分,只是不同的品牌产品特定成分的含量稍有不同而已。

由于具有明确的“提神、抗疲劳”功效,能量饮料的目标消费者也非常精准,原来很长一段时间其核心消费人群是“货车司机”等蓝领工人。这也不难理解东鹏饮料创始人林木勤此前“每次开车经过高速公路服务区,都会看一眼垃圾桶,数一数里面有多少个瓶子是自家的”。

不过,随着社会习惯的变迁,能量饮料当前的消费场景已经渗透到“熬夜加班、运动健身、学习备考、通宵游戏”等多个场景,其目标人群也已覆盖到蓝领工人、白领打工人与学生群体。

如此力度的人群破圈与场景延伸下,能量饮料的市场规模不断扩大。据欧睿咨询按终端销售口径的统计,我国2022年能量饮料的市场规模为602亿元,较2015年实现了翻倍。

然而即便能量饮料的规模增速可观,但市场格局稳定,留给东鹏饮料挤占同行份额的机会并不多。2015年开始行业*的红牛就深陷商品商标拉锯战,但华彬红牛丢失的份额多数被泰国天丝红牛抢走。

这就意味着东鹏饮料的业绩成长更多来自行业大盘的驱动。

而一个更为现实的问题是东鹏饮料的核心品类——东鹏特饮尚未走出地方型饮料属性。

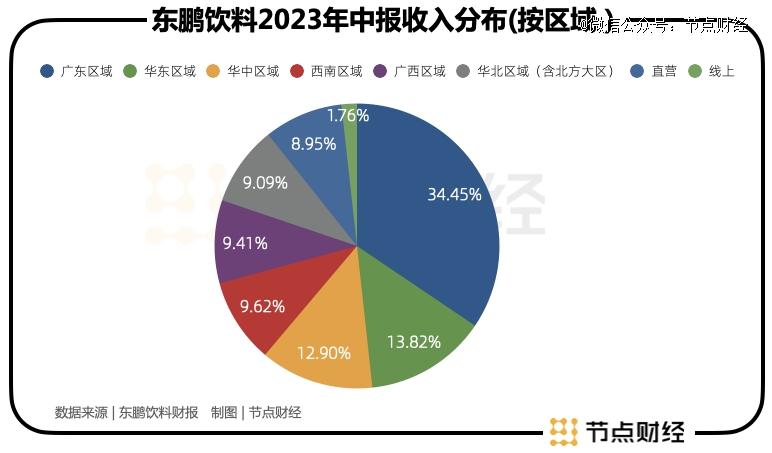

根据财报,2018年-2022年及2023年上半年,东鹏饮料广东区域的营收占公司总收入的比例分别为61.10%、60.12%、55.74%、45.85%、39.43%、34.42%。尽管从趋势上看,公司广东区域的收入占比在收缩,但其当前的体量仍然比西南区、广西、北方(含北方大区)三地之和都多。

对于东鹏饮料这种区域分布极不均衡的现状,有消费行业的资深人士告诉节点财经原因主要有三点。

其一,东鹏饮料诞生在深圳,自然对广东这片腹地的开发比其他区域的更成熟,更精细。其二,与竞争对手的布局有关,比如红牛凭借强大的品牌力能将渠道渗透到全国各地,还存在像中沃体质能量这样的地方性品牌,狙击东鹏特饮的北上。其三,与东鹏饮料的产能布局有关。公司当前包括已建成的七大投产基地——增城、华南、东莞、安徽、南宁、重庆、海丰,以及正在筹建的浙江基地与长沙基地均处于南方地区,对北方销售市场的运输半径过大。

节点财经通过实际购物也发现,西北区域的消费者线上购买东鹏特饮,发货地是湖南长沙,到货时间需要两天左右,这非常影响消费体验。

但区域渗透问题不是简单在当地建个生产基地就能解决了的。某快消品经销商告诉节点财经,新品牌的渠道铺货往往是一套组合拳,除了将产品摆上货架之外,公司还要针对性地在本地做一些营销活动,以及派遣业务员梳理好客情关系,这些动作需要反复做,市场才可能培育起来,否则消费者根本不认。

这些均需要时间与资源,而当前东鹏饮料并不具备短时间精细化运作所有市场的能力。公司在7月份的投资者关系活动中谈到“除了华东、华中渠道体系相对完善外、西南、华北、北方等区域的渠道体系处于搭建扩张的过程中”。

如此看来,东鹏饮料的全国化还需要一个很长的过程。

至此,公司将营收增长的另一个重心放在了品类开拓上,以对冲能量饮料收入集中的风险。

03 谁能堪大任?

东鹏饮料在二级市场上亮眼的股价表现来自于能量饮料的成功,但目前公司似乎只有能量饮料——东鹏特饮一个能打。

根据财报2018年-2022年及2023年上半年,能量系列产品占公司总收入的比例分别为94.99%、95.11%、93.88%、94.47%、96.08%及94.04%.

对单一业务及单一产品的依赖是商业界与投资界都在规避的一个现象,原因无他就是风险太高。一旦该行业出现食品安全的意外事件、以及品类增长放缓,单一业务的企业便迅速走向下坡路。

我们看到像可口可乐、农夫山泉这样的软饮料巨头,他们均是品类多元化的代表。

比如可口可乐旗下有可口可乐、健怡可乐、雪碧、芬达等超过200多个品牌,覆盖碳酸饮料、果汁、饮用水、咖啡、运动饮料、茶及乳制品等多个品类,满足消费者不同的消费需求。同样,农夫山泉旗下也有农夫山泉、茶、东方树叶、尖叫、农夫果园等数十个品牌,覆盖到饮用水、茶饮料、功能饮料、果汁饮料等多个品类。

节点财经认为多元化品类的布局,对于软饮料企业不仅有降低风险的作用,更重要的还是业务上的协同效应。比如农夫山泉摆放在高铁站及机场、地铁等公共场所的智能冰柜中陈列的全是农夫山泉的产品。

东鹏饮料并非没有看到业务单一的局限与风险。其在上市之前的招股书中提到,公司除了能量饮料外,还布局非能量饮料与包装饮用水,其中非能量饮料包括由柑柠檬茶、陈皮特饮、植物饮料与乳味饮料等。

但这些饮料品类的发展均未达到预期。

2021年开始,东鹏饮料将品类开拓的重心放在“0糖能量饮料、咖啡饮料饮料”上面,公司先后于2021年4月、2021年9月以及2023年1月推出“0糖特饮、东鹏大咖、东鹏补水啦”。

按照公司半年报及最新投资者交流纪要信息,东鹏大咖与东鹏补水啦被确认为公司第二曲线的核心品类。

其中东鹏大咖主要瞄准即饮咖啡市场,当前电商平台一箱330ml24瓶装的东鹏大咖零售价为90元,合计每瓶为3.75元。售价较雀巢即饮咖啡及康师傅贝纳颂等产品均要低,其延续了东鹏特饮性价比的竞争风格。

不过在业内人士看来,东鹏大咖包装设计,无论是色泽还是造型均没有太大特色,而且口感也很一般,显然是没有对即饮咖啡做过深的研究。有不少消费者还反馈到东鹏大咖的快递包装简陋、极容易破损,简直在挑战消费者的底线。

在某专业人士看来,东鹏饮料在开辟第二曲线上的过程中,无论是产品取名、还是瓶身设计、广告词打磨等均与农夫山泉这样的行业巨头差距明显。

其次,公司于今年推出的电解质饮料——东鹏补水啦4月份开始在全国售卖,反响不错。弘则研究8月份发布的一份报告显示,“补水啦”的终端动销要明显好于“东鹏大咖”,其日度拆箱量是东鹏大咖的3倍,甚至出现很多经销商拿不到货的情况。弘则研究预估截至7月底补水啦的销售规模在2亿元左右,2023年有可能做到5亿元的规模。

这对于东鹏饮料而言*是个意外之喜。

其实自疫情之后,消费者对电解质饮料补水与健康的功效意识增强,今年上半年包括日本饮料宝矿力水特、元气森林旗下的外星人电解质、以及东鹏饮料的补水啦都获得了可观的增长。

不过节点财经认为:尽管东鹏补水啦成长超乎预期,但其与东鹏大咖遇到的问题类似——如何向上突破?数据显示,2022年脉动、尖叫、佳得乐、外星人宝矿力水特牢牢占据着运动饮料的市场前五位置,补水啦规模到一定量级后是否会被“卡住”?

所以说,留给东鹏饮料第二曲线的挑战还是非常艰巨的。

04 结语

软饮料这个行业看似简单,门槛低,其实大有门道。曾经有某地产大佬斥巨资进入,又迅速溃败。

就在这家地产商声势浩大跨界做水时,有记者提问农夫山泉的钟睒睒怎么看?他淡然回答道:“我们的竞争对手是国际大牌,从未把恒大冰泉放在竞争对手的位置上,恒大没什么特别,不过是货架上多一个品牌而已。”

钟睒睒的言外之意软饮料行业早已度过了粗放型竞争的时代,从业者只有遵循行业规律、洞察消费者需求变化才可能站稳脚跟。

暂无评论内容