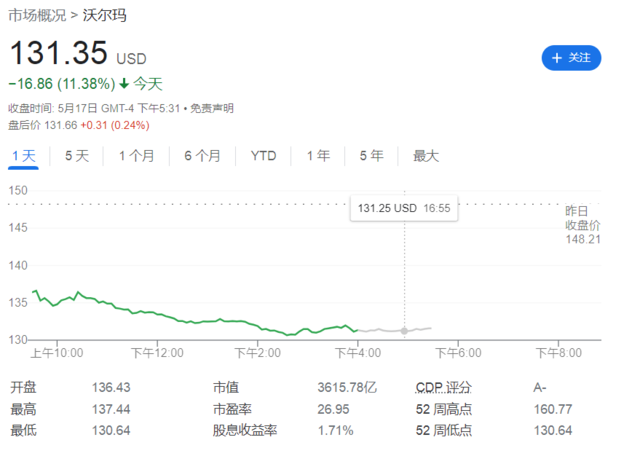

美东时间5月17日周二,美国最大的零售商沃尔玛发布了其截至2022年4月30日的第一季度财报,数据显示,公司营收高于分析师的预期,每股收益低于分析师的预期。因受到产品、供应链和员工成本增加的影响,沃尔玛利润受到侵蚀。周二,沃尔玛股价重挫11%,创1987年来最大单日跌幅,而Walton家族(全球最富有的家族)的财富单日蒸发掉将近190亿美元。

实际上,过去3个月,沃尔玛的股价表现优于标准普尔500指数大盘,尤其是在市场正经历修正阶段,沃尔玛股价上季度累计上涨逾10%,财报发出前沃尔玛以2%的涨幅远远跑赢大盘。但是面临着包括全球供应链的中断,劳动力短缺,燃料成本上升等推动美国通胀居高不下,连老牌零售商沃尔玛也扛不住了。

具体来看其核心财务指标:

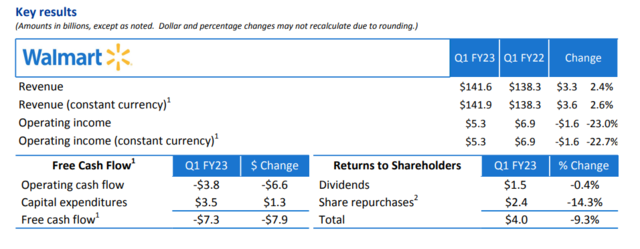

- 第一季度调整后每股收益1.30美元,低于预估1.48美元。

- 第一季度营收1415.7亿美元,高于预估1390.9亿美元。

- 第一季度利润降至20.5亿美元,去年同期为27.3亿美元。

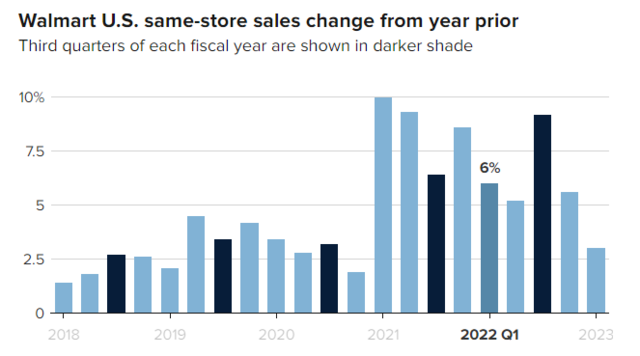

- 第一季度美国同店销售额增长了3%,得益于食品类目驱动(交易数量不变,消费金额上升推动)。

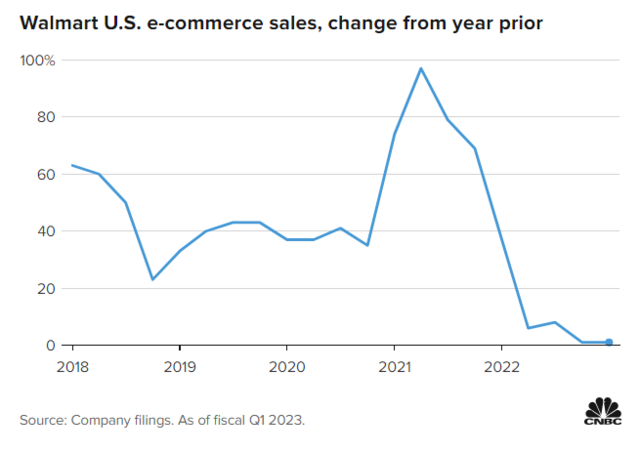

- 第一季度美国电子商务销售额增长了1%,远远低于去年同期37%的涨幅。

- 第一季度山姆俱乐部的同店销售额同比增长10.2%。

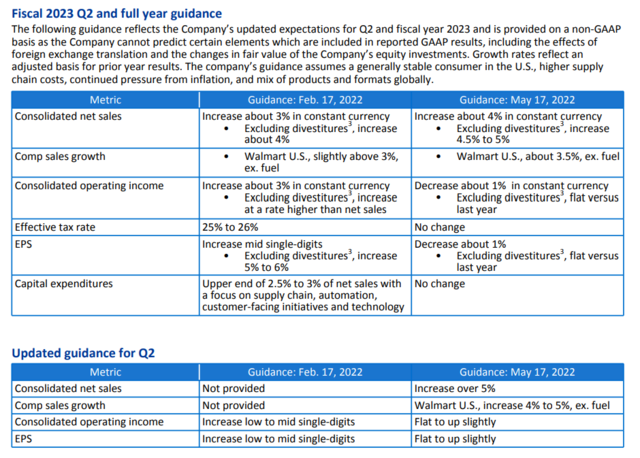

此外,沃尔玛表示其预计全年美国可比销售额将增长约3.5%,高于之前估计的3%。并预计营业收入将减少约1%(不包括货币波动),低于之前估计的3%左右的增长。

盈利不足,通胀、供应链危机、人员成本、定价策略都是锅

沃尔玛首席执行官Doug McMillon在与分析师的电话会上承认该公司罕见地出现了盈利不足,同时也说明了沃尔玛管理团队在应对通胀、人员成品、库存以及定价方面的措施:

本季度发生了一些与我们预期不同的事情。我们的第一个季度让人失望,但我们将抛在脑后,度过一个强劲的一年。

我们对本季度的利润表现不满意,我们已经采取了行动,特别是在本季度的后半部分,在成本谈判、人员配置水平和定价方面,同时也在管理我们的价格差距。

美国商务部本周二发布的最新数据显示,美国4月零售销售环比上升0.9%,低于预期的1%,3月份数据从环比上升0.5%大幅向上修正至环比上升1.4%。虽然零售额的增长可能反映了对商品的强劲需求,但也反应映通胀上升的结果,因为零售额数据没有经过通胀调整。

食品杂货是沃尔玛的首要销售类别,根据美国劳工局的未经调整的数据,4月份食品成本按12个月计算上升了9.4%。由于沃尔玛的目标是在通货膨胀的环境中保持比竞争对手更低的价格,因此价格上涨侵蚀了利润。高管们表示,虽然一些商品的价格将会上涨,但沃尔玛将与供应商谈判从而平衡这些成本。

沃尔玛高管表示,食品成本上升促使购物者将支出从普通商品中转移出来,蚕食了利润。其表示,一些消费者仍在进行大宗商品的购买,而商店品牌商品的销售正在上升,这表明其他购物者正在努力省钱。

我们正在帮助那些收入水平较低的家庭,让他们在这个通货膨胀的时期能够养活家人。考虑到去年发生的刺激性支票,对其中一些人来说有一些好处,但随着时间的推移,这些好处正在被侵蚀。

沃尔玛也表示工人从疫情中回归的速度比预期的要快,报告期内门店人员超编也是影响利润的一个因素。不过据McMillon回应称,这个问题已经解决,主要是通过自然减员。

库存水平也是一个值得注意的问题。数据显示,第一季度库存水平比去年同期增长了33%以上。沃尔玛表示,这一增长反映了通货膨胀导致的商品成本上升,以及沃尔玛在过去几个季度面临的供应链问题和一些商品需求上升的情况下,选择积极购买产品作为库存。

此外,本季度的产品减价,即零售商以折扣价出售商品,比预期多出1亿美元。

疫情红利耗尽,电子商务渠道同比增速1%

虽然上述问题直接影响了沃尔玛的利润,但是不可否认的是,一系列压力也给沃尔玛带来了竞争优势,其低价策略直接吸引了对价格较为敏感的顾客,而在当下通胀激增下,这样的顾客越来越多。

McMillon曾表示,沃尔玛在赢得更多消费者方面具有优势,这得益于公司对全渠道战略的关注,公司将数字普及率推升至了创纪录的水平。他还指出,“抗击通胀是公司的基因”。

相比之下,上几个季度得益于疫情居家下,沃尔玛已经成功地实施了自己在电子商务战略领域的抱负,公司走上了和亚马逊等在线零售商抗衡的正确道路。其在线销售对同店销售增长的贡献越来越大,过去两年中增幅高达87%。然而,本季度同比增长1%,相比同期37%的增速逐步暴露出在后疫情时代电商渠道的增长乏力。不过参照亚马逊的在线销售业务,其第一季度的净销售额比去年同期下降了3%。

暂无评论内容